Para el empresario venezolano el estado de resultados suele ser una verdad a medias si no se analiza bajo el prisma del cumplimiento normativo. Operar en el país implica navegar un ecosistema donde las contribuciones parafiscales y los registros de control han dejado de ser simples trámites administrativos para convertirse en determinantes críticos del flujo de caja y la continuidad operativa.

La densidad de este entramado no solo reside en la carga impositiva per se, sino en la dispersión de las bases de cálculo y la duplicidad de entes reguladores. Desde el aporte sobre la nómina hasta los gravámenes sobre ingresos brutos o los enriquecimientos netos, la “empresa formal” enfrenta una presión fiscal que desafía cualquier modelo de planificación financiera tradicional.

En este artículo, se desglosan las obligaciones esenciales que toda persona jurídica debe dominar, separando el ruido de la realidad técnica y analizando por qué ciertas “contribuciones” recientes rompen con la doctrina tributaria establecida.

I. CONTRIBUCIONES PARAFISCALES

En el contexto de las finanzas públicas y el derecho tributario, las contribuciones parafiscales se definen como gravámenes obligatorios establecidos por el Estado, cuya exacción no ingresa al presupuesto general de la nación para cubrir gastos corrientes, sino que se destina a la financiación de organismos específicos o fines sociales y gremiales determinados.

A diferencia de los impuestos, donde no existe una contraprestación directa y el ingreso es de libre disponibilidad estatal, la parafiscalidad se rige por el principio de afectación especial. Esto significa que el sujeto pasivo (la empresa o el trabajador) aporta a un fondo que, teóricamente, retorna en forma de beneficios para su propio sector (seguridad social, vivienda, formación profesional, entre otros).

Las contribuciones parafiscales se caracerizan por cuatro pilares fundamentales:

-

Obligatoriedad: No son aportes voluntarios; su cumplimiento emana de la potestad tributaria del Estado (Ley).

-

Singularidad del sujeto pasivo: Afectan a un grupo socioeconómico o profesional determinado (en este caso, el sector formal del trabajo).

-

Extra-presupuestariedad:¨ Los recursos suelen ser gestionados por entes autónomos o fondos especiales (IVSS, BANAVIH, INCES, etc.) fuera del presupuesto nacional ordinario.

-

Destinación específica: El producto de la recaudación solo puede ser utilizado para los fines previstos en su ley de creación.

A continuación, se procede a analizar brevemente las contribuciones parafiscales y los registros de control y fiscalización más importantes.

Seguro Social Obligatorio (SSO)

El Instituto Venezolano de los Seguros Sociales (IVSS) es el ente rector de la seguridad social en Venezuela creado en al año 1944, encargado de garantizar la seguridad social a trabajadores y sus familias.

El Seguro Social Obligatorio (SSO) funciona bajo un régimen de reparto. Su objetivo teórico es cubrir contingencias de maternidad, vejez, sobrevivencia, enfermedad y accidentes. Sin embargo, desde la perspectiva económica, representa un costo transaccional fijo sobre la nómina.

La inscripción debe hacerse durante los tres días hábiles desde el inicio de actividades económicas.

La contribución no es uniforme, ya que se determina por el grado de riesgo asignado a la empresa por el IVSS al momento de su inscripción. Para el sector comercio, las tasas se distribuyen de la siguiente manera:

| Concepto | Base de cálculo | Aporte patronal | Retención al trabajador | Total |

|---|---|---|---|---|

| Riesgo mínimo | Salario normal | 9% | 4% | 13% |

| Riesgo medio | Salario normal | 10% | 4% | 14% |

| Riesgo máximo | Salario normal | 11% | 4% | 15% |

Tope salarial: Es importante tener en cuenta que existe un tope de cinco (5) salarios mínimos para la base de cálculo. En un entorno hiperinflacionario o de constantes ajustes salariales, este tope es el que define la exposición real de la empresa.

El cumplimiento se gestiona a través del sistema TIUNA de manera mensual, los primeros cinco días de cada mes. La afiliación la debe realizar el patrono dentro de los tres días siguientes desde que un trabajador comienza su relación laboral.

El error más común es no procesar los egresos de personal en tiempo real. El IVSS no detiene la facturación de un trabajador si no se reporta su retiro. Esto genera “deudas fantasma” que, al estar ancladas al salario mínimo vigente, se indexan automáticamente, afectando el flujo de caja futuro.

Régimen Prestacional de Empleo (RPE)

El Régimen Prestacional de Empleo (RPE), tradicionalmente categorizado como “paro forzoso”, tiene como propósito teórico la protección del trabajador ante la cesantía involuntaria. Sin embargo, en la praxis económica venezolana, esta contribución parafiscal constituye una transferencia de recursos cuyo valor real es marginal.

La asimetría entre el momento del aporte y la liquidación del beneficio, supeditada a una burocracia dilatada en un entorno de alta inflación, deriva en la pulverización del poder adquisitivo de la prestación, convirtiéndola en una carga operativa sin contraprestación efectiva para el beneficiario.

A diferencia del SSO, el RPE es una tasa plana que no distingue entre sectores comerciales o niveles de siniestralidad laboral:

Aporte patronal: 2% sobre el salario normal.

Retención al trabajador: 0,5% sobre el salario normal.

Tope salarial: mantiene un tope legal de diez (10) salarios mínimos.

El cumplimiento se gestiona a través del sistema TIUNA de manera mensual, los primeros cinco días de cada mes, al igual que el SSO.

Fondo de Ahorro Obligatorio para la Vivienda (FAOV)

El FAOV, regido por la Ley del Régimen Prestacional de Vivienda y Hábitat, es el aporte que permite a los trabajadores el acceso progresivo a créditos para la adquisición o mejora de vivienda. Sin embargo, para la persona jurídica, el FAOV representa una carga pesada y riesgosa debido a su metodología de cálculo y su carácter de requisito habilitante.

A diferencia de las contribuciones al IVSS, la base de cálculo del FAOV es el salario integral. Al incluir no solo el salario normal, sino también las alícuotas de bonos, vacaciones y utilidades, el costo efectivo del aporte se incrementa sustancialmente. Representa un aporte total del 3% del salario integral del trabajador distribuido de la siguiente manera:

Patrono: 2%

Trabajador: 1% mediante retención obligatoria.

El cronograma de pago es estricto y no admite interpretaciones. La declaración y pago deben realizarse dentro de los primeros cinco (5) días hábiles de cada mes a través del sistema en línea del BANAVIH. No hay un tope salarial para su base de cálculo.

La persona jurídica debe inscribirse en el FAOV en el transcurso de los 30 días hábiles contados desde su inscripción en el Registro Mercantil.

Instituto Nacional de Capacitación y Educación Socialista (INCES)

El Instituto Nacional de Capacitación y Educación Socialista, es definido como el ente mediante el cual se forma integralmente a los trabajadores para su incorporación consciente al proceso social de trabajo. Busca integrar a las personas al proceso productivo del país, ofreciendo educación técnica gratuita y permanente.

El aporte al INCES, regido por el Decreto con Rango, Valor y Fuerza de Ley del INCES, es una contribución parafiscal de carácter obligatorio que grava tanto a la entidad de trabajo como al trabajador.

La obligación de pagar la contribución se activa para todas las entidades de trabajo, incluidas las cooperativas, que den ocupación a cinco (5) o más trabajadores.

El aporte patronal es del 2% sobre el salario normal pagado a los trabajadores; pero, la base se amplía con viáticos y otras compensaciones.

Los lapsos para enterar el aporte patronal del 2%, es dentro de los 5 días hábiles siguientes al vencimiento de cada trimestre, entendido el trimestre según el año civil; es decir:

- 5 primeros días de abril – Pagar 1er. Trimestre

- 5 primeros días de julio – Pagar 2do. Trimestre

- 5 primeros días de octubre – Pagar 3er. Trimestre

- 5 primeros días de enero – Pagar 4to. Trimestre del año anterior.

El aporte del trabajador es del 0,5%, el cual es una retención que el patrono debe efectuar sobre las utilidades, aguinaldos o bonificaciones de fin de año, según sea el caso.

Sin el certificado de solvencia del INCES, la entidad de trabajo queda excluida de cualquier proceso de contratación con el Estado y se ve impedida de realizar trámites de exportación.

Adicionalmente, es importante destacar que para la persona jurídica sus obligaciones no residen únicamente en la cuantía del aporte, sino en la obligación de hacer que conlleva la contratación de aprendices.

En virtud de las disposiciones legales que regulan esta contribución, las entidades con 15 o más trabajadores están obligadas a contratar y formar a un número de aprendices equivalente a entre el 3% y el 5% de su nómina total. Son aprendices los adolescentes que poseen 13 a 17 años, que participan, según su vocación y libre elección, en el proceso de formación y autoformación colectiva, bajo la tutela del INCES.

La persona jurídica debe inscribirse en el INCES en el transcurso de los 45 días hábiles contados desde su inscripción en el Registro Mercantil.

Durante los meses de julio y enero de cada año, se debe informar al Consejo Nacional para las Personas con Discapacidad (CONAPDIS), el número de trabajadores con discapacidad y la información relativa a sus cargos, salarios, entre otros.

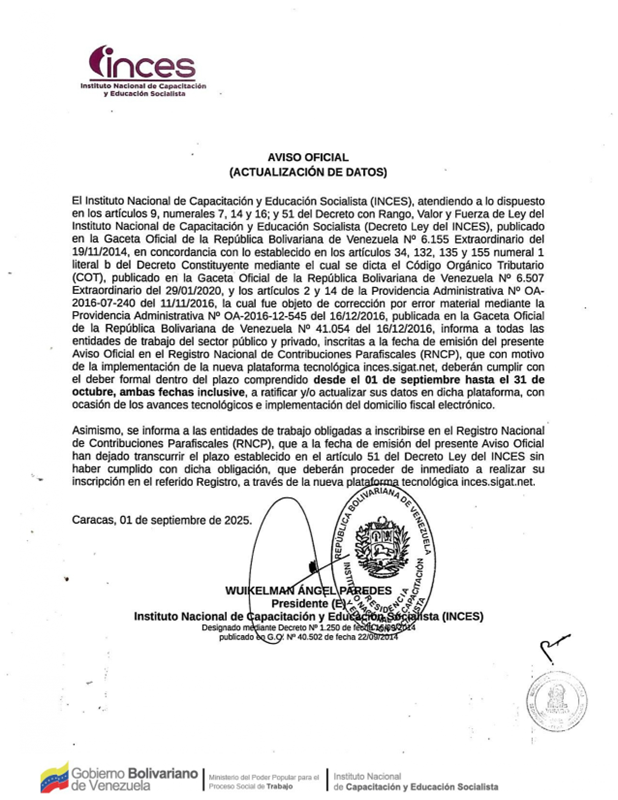

Recientemente el INCES emitió un comunicado publicado en su portal y en distintos medios de comunicación, invitando a todas las entidades de trabajo públicas y privadas a ratificar o actualizar sus respectivos datos en el Registro Nacional de Contribuciones Parafiscales (RNCP). Este proceso debió cumplirse a través de la nueva plataforma inces.sigat.net, con fecha límite el 31 de octubre de 2025.

El Registro Nacional de Contribuciones Parafiscales (RNCP) es una herramienta electrónica que agiliza la inscripción y actualización de datos de entidades laborales obligadas o no al tributo del INCES, garantizando información confiable y simplificando trámites administrativos.

Fondo Nacional del Deporte (FND)

El aporte al FND, derivado de la Ley Orgánica de Deporte, Actividad Física y Educación Física, representa una de las contribuciones más controvertidas para el sector comercio. A diferencia de la seguridad social, su activación depende exclusivamente del rendimiento financiero de la entidad, funcionando como una sobretasa a la renta.

La obligación no afecta a todas las empresas por igual, sino a aquellas con una operatividad consolidada. Están obligadas todas las personas jurídicas que realicen actividades económicas en el país y obtengan una utilidad neta anual superior a las 20.000 Unidades Tributarias (U.T.).

En un entorno de rezago constante en el valor de la Unidad Tributaria (U.T.) frente a la inflación y el tipo de cambio, este umbral se ha vuelto ilusorio. Prácticamente cualquier pequeña o mediana empresa (PYME) con una actividad comercial regular supera este límite, quedando atrapada en la red de recaudación del Fondo.

El aporte correspondiente a esta contribución es del 1% sobre la utilidad neta contable del ejercicio. Se toma la utilidad neta antes de la provisión para el Impuesto Sobre la Renta (ISLR).

Es importante comprender que esta utilidad es la contable, no la fiscal. Esto significa que los ajustes fiscales (gastos no deducibles, por ejemplo) no reducen este aporte. Es un 1% sobre lo que la empresa reporta como ganancia en sus estados financieros.

El proceso para la declaración es anual y está vinculado al cierre del ejercicio económico de la empresa. Esta declaración se debe realizar dentro de los 120 días continuos al cierre del ejercicio contable. Es decir, para las personas jurídicas que finalizan su ejercicio el 31 de diciembre, el plazo para cancelar este aporte y/o realizar la declaración respectiva, finaliza el 30 de abril del año siguiente.

El aporte podrá ser pagado en una sola porción conjuntamente con la presentación de la declaración, o hasta en tres (3) porciones iguales:

- 1ra. Porción: al momento de declarar

- 2da. Porción: 25 días posteriores al pago de la primera porción.

- 3ra. Porción: 25 días posteriores al pago de la segunda porción.

La ley permite el pago en una sola cuota o el aporte mediante proyectos propios de la empresa debidamente aprobados por el Instituto Nacional de Deportes (IND).

El incumplimiento derivado de las obligaciones de esta contribución parafiscal genera multas y la falta de solvencia, lo cual impide la inscripción en el Registro Nacional de Contratistas (RNC) y bloquea la participación en licitaciones públicas. Para el comerciante de alto nivel, el FND es un costo de entrada al mercado de compras gubernamentales.

Esta contribución tiene su fundamento legal en el Artículo 68 de la Ley Orgánica de Deporte, Actividad Física y Educación Física, publicada en Gaceta Oficial N° 39.741 del 23 de agosto de 2011, y en el Decreto N° 8.820, que dicta el Reglamento Parcial de la Ley Orgánica de Deporte, Actividad Física y Educación Física, publicado en Gaceta Oficial N° 39.872 del 28 de febrero de 2012.

¡Importante!

Todo sujeto pasivo inscrito en el Registro del Fondo Nacional del Deporte, la Actividad Física y la Educación Física está obligado a declarar los ejercicios económicos sucesivos, así su utilidad neta sea menor a veinte mil Unidades Tributarias (20.000 UT) y no esté obligado a aportar. El cumplimiento de este deber formal es uno de los puntos más desconocidos sobre este tema y uno de los más olvidados por las empresas.

Declaración estimada

Se calcula como el 0,25% de la utilidad neta del ejercicio económico del año inmediatamente anterior. Se debe realizar en línea mediante el portal o página web del Instituto Nacional de Deportes.

Se declarará a los 190 días del cierre contable (fecha tope 09 de julio para las empresas que cerraron el ejercicio el 31 de diciembre).

El pago de la declaración estimada puede realizarse en 3 porciones, con un plazo de hasta 30 días continuos entre cada pago.

Fondo Nacional Antidrogas (FONA)

El aporte al FONA, establecido en la Ley Orgánica de Drogas, es una contribución parafiscal obligatoria diseñada para financiar planes de prevención y tratamiento del consumo de sustancias.

A diferencia de otras contribuciones, el FONA tiene un criterio de exigibilidad dual que se debe distinguir con precisión:

Aporte de inversión social: obligatorio para todas las personas jurídicas, consorcios y entes públicos con cincuenta (50) trabajadores o más. Estos sujetos pasivos les corresponde un aporte del 1% sobre la utilidad en operaciones del ejercicio. Entendida esta como la ganancia neta fiscal antes del Impuesto Sobre la Renta, de acuerdo con el artículo 6 de la Providencia mediante la cual se dicta la Normativa para efectuar el pago y la distribución del aporte y la contribución especial establecidos en la Ley Orgánica de Drogas, Gaceta Oficial N° 37.510 del 05 de septiembre de 2010. Es decir, la “utilidad en operaciones” es el resultado de restar a los ingresos brutos los costos y gastos operativos.

Sectores específicos: las empresas fabricantes o importadoras de bebidas alcohólicas y tabaco tienen regímenes de aportes superiores, un aporte del 2% sobre la utilidad en operaciones del ejercicio, independientemente del número de trabajadores.

El cumplimiento para la declaración y pago se gestiona a través del portal del FONA y debe realizarse dentro de los sesenta (60) días continuos siguientes al cierre del ejercicio económico.

No basta con pagar. Las empresas con más de 50 trabajadores deben implementar un Plan de Prevención Integral laboral. No tener este plan, debidamente aprobado, invalida la solvencia, aunque el pago del 1% se haya efectuado.

La Ley Orgánica de Drogas es una de las más punitivas en materia parafiscal. El incumplimiento del aporte puede acarrear multas equivalentes al doble de la contribución debida. La reincidencia puede derivar en clausuras temporales. Para un comercio, el costo de reputación y la parálisis de ventas por una clausura del FONA es un riesgo que ninguna gerencia de riesgos debe permitirse.

Un aspecto relevante de esta contribución parafiscal es que si el contribuyente obtuvo pérdidas, deberá realizar una declaración informativa y no cancelar ningún aporte, dado que el mismo se calcula sobre la utilidad y, en este caso, no existe.

Los estados financieros base para el cálculo del aporte deben ser elaborados según las VEN-NIIF

Fondo Nacional de Ciencia, Tecnología e Innovación (FONACIT)

El aporte al Fondo Nacional de Ciencia, Tecnología e Innovación (FONACIT) representa el mayor desafío para la planificación fiscal del sector comercio. A diferencia del FND o el FONA, el FONACIT se desprende de la rentabilidad para fijar su mirada en la facturación bruta, convirtiéndose en un costo operativo ciego a la ganancia real.

El aporte se divide en función de la actividad económica principal desarrollada por el sujeto pasivo:

-

2% cuando se trate de actividades económicas vinculadas con los casinos, salas de bingo y máquinas traganíqueles, así como la industria y el comercio de alcohol etílico, especies alcohólicas y tabaco.

-

1% para las empresas de capital privado que realicen actividades vinculadas con los hidrocarburos, gas y explotación minera.

-

0.5% para las empresas de capital público que realicen actividades vinculadas con los hidrocarburos, gas y explotación minera.

-

0.5% cuando se trate de cualquier otra actividad económica.

Son sujetos pasivos las personas jurídicas, privadas o públicas, domiciliadas o no en el país que realicen actividades económicas en el territorio nacional y hayan obtenido ingresos brutos anuales superiores a 150.000 veces el tipo de cambio oficial de la moneda de mayor valor establecido por el Banco Central de Venezuela vigente para el día siguiente de finalizado el ejercicio fiscal anual inmediato anterior.

Las personas naturales (fondos de comercio / firmas personales) están excluidas.

Debe entenderse por ingresos brutos, proventos y caudales, que de modo habitual, accidental o extraordinario, devenguen los aportantes por cualquier actividad que realicen, incluso los ingresos por diferencial cambiario, los ingresos obtenidos por intereses, dividendos, por colocación de bonos sea cual fuere su denominación e ingresos operativos, entre otros, siempre que no estén obligados a restituirlos por cualquier causa, sin admitir costos ni deducciones de ningún tipo, en cuyo último supuesto no podrán formar parte del cálculo del aporte.

Para la declaración del aporte correspondiente al FONACIT se hará mensualmente un porcentaje de los ingresos brutos anuales.

Los aportantes estarán obligados a estimar sus ingresos brutos anuales al inicio de su ejercicio fiscal, y el promedio mensual de la alícuota correspondiente de la estimación de dicho ejercicio fiscal, se liquidará y declarará dentro de los primeros 15 días siguientes a la finalización de cada mes. Las estimaciones que realicen las empresas podrán ser fundadas en la Declaración de ISLR que hayan presentado del ejercicio anual inmediato anterior.

Las estimaciones para todo el ejercicio anual correspondiente, se realizará dentro del plazo de 30 días siguientes de finalizado el ejercicio anual inmediato anterior. En caso de incumplimiento con este plazo se deberán realizar estimaciones mensuales por cada mes hasta el final de su ejercicio fiscal anual, generando las multas y cálculos de intereses moratorios para los meses omitidos.

El FONACIT verificará durante el 2do Trimestre posterior al cierre del ejercicio fiscal inmediatamente anterior, las estimaciones realizadas por los aportantes, en caso de que las estimaciones pagadas y declaradas hayan sido superiores se generará un crédito fiscal que podrá cederse o compensarse. En caso contrario, en que las estimaciones liquidadas y pagadas estén por debajo del aporte debido, se deberá pagar la diferencia del aporte dentro del 2do Trimestre posterior al cierre del ejercicio fiscal anual inmediato anterior, a fin de evitar multas e intereses.

Para determinar el monto definitivo del aporte de las empresas que estimaron sus ingresos, el FONACIT se apoyará en los datos de la Forma DPJ 99076 Declaración Definitiva Persona Jurídica ISLR y sumará las casillas 711 y 780 de total de ingresos netos (fuente territorial y extraterritorial) y la casilla 970 ingresos propios de la actividad (rentas exentas y/o exoneradas).

Se autoliquidará el aporte mensual a través del Sistema SIDCAI FONACIT o por vía voluntaria distinta al sistema. En caso de autoliquidación voluntaria distinta al Sistema SIDCAI los aportantes deberán consignar por vías telemáticas suministradas por el FONACIT los pagos de los aportes realizados. El Certificado Electrónico de Solvencia del Aporte Mensual durante el período gravable será expedido durante el 2do Trimestre posterior al cierre del ejercicio fiscal anual inmediato anterior en el cual se realizó la estimación.

El basamento legal del FONACIT se encuentra en la Providencia Administrativa N° 015-004-2024, mediante la cual se establece el Procedimiento correspondiente a la Liquidación, Autoliquidación, Pago y Declaración Mensual de los Aportes para la Ciencia, Tecnología, Innovación y sus Aplicaciones. Publicada en Gaceta Oficial N° 42.813 del 05 de febrero de 2024.

Adicionalmente, en los Artículos 30, 31 y 32 de Ley Orgánica de Ciencia, Tecnología e Innovación, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela N° 6.693 Extraordinario de fecha 01 de abril de 2022.

Los aportantes que iniciaron sus ejercicios fiscales irregulares a partir del 1 de abril de 2022, y tengan aportes pendientes parciales o totales, se les concedió un plazo hasta el 30 de junio de 2024 para declararlos individualmente. No cumplir con este plazo estará sujeto a multas e intereses moratorios, sin que sirvan de excusas la falta de actualizaciones del sistema informático facilitado por el FONACIT. A los fines de determinar el promedio mensual de la alícuota correspondiente, los aportes mensuales pendientes por pagar serán constatados a través de la Declaración de ISLR ante el SENIAT para los períodos gravables comprendidos en los años 2022 y 2023.

En caso de que existan aportantes insolventes antes de la entrada en vigencia de la nueva Ley Orgánica de Ciencia, Tecnología e Innovación (2022), sus aporte se debe realizar conforme a las normas sustantivas previstas en el Decreto con Rango, Valor y Fuerza de Reforma de Ley Orgánica de Ciencia, Tecnología e Innovación, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.151 Extraordinario de fecha 18 de noviembre de 2014, es decir, será un aporte anual durante el segundo trimestre posterior al cierre del ejercicio correspondiente, siempre y cuando haya obtenido ingresos brutos anuales superiores a cien mil (100.000) Unidades Tributarias, aplicable ratione temporis, salvo que haya operado la prescripción de la obligación.

II. REGISTROS DE CONTROL Y FISCALIZACIÓN

Registro Único de Personas que Desarrollan Actividades Económicas (RUPDAE)

Este registro aplica a todas las personas naturales y jurídicas que realicen cualquier tipo de actividad económica en el territorio nacional, y su finalidad es servir como instrumento para la supervisión de precios y el monitoreo de estructuras de costos por parte del ente regulador (SUNDDE).

Desde el punto de vista operativo, permite al Estado conocer quiénes son los actores de la cadena (productores, importadores, mayoristas o detallistas) para ejecutar auditorías de estructuras de costos.

El incumplimiento de la inscripción o la falta de actualización de datos ante cambios relevantes en la información de la entidad puede acarrear sanciones significativas, que incluyen multas y el riesgo de clausura temporal del establecimiento.

La actualización de datos en el portal oficial (www.sundde.gob.ve) es requerida cuando ocurran modificaciones en la información registral, como cambios de domicilio, accionistas o representantes legales.

En función de lo anterior, se infiere que el RUPDAE no es un registro estático, puesto que cualquier cambio en la composición accionaria, domicilio fiscal o, fundamentalmente, en la estructura de costos, debe reflejarse en el sistema.

El RUPDAE le permite a la SUNDDE evaluar el comportamiento del sector, mediante el análisis y diagnóstico de la estructura de costos y la demanda de productos existentes en el mercado, para así prevenir que se cometan los delitos socioeconómicos. En otras palabras, no se trata solo de un registro informativo, sino un mecanismo de control de rentabilidad.

Es un mecanismo donde el Estado supervisa que el comercio no supere los márgenes de ganancia permitidos por la Ley Orgánica de Precios Justos (LOPJ).

Para inscribirse basta ingresar en el portal web de la SUNDDE, hacer clic en la sección SISTEMAS/RUPDAE y cargar los datos solicitados. Completado ese proceso, el usuario debe esperar entre cinco y diez días hábiles para ingresar nuevamente al sistema con su usuario y contraseña para verificar el estatus de su registro y poder imprimir el certificado.

Como puede observarse, el RUPDAE es un registro sumamente intrusivo para el comercio. Estar inscrito pone a la empresa en el radar de la SUNDDE. No estarlo, sin embargo, es una infracción grave que conlleva sanciones pecuniarias e incluso el cierre del establecimiento.

El RUPDAE obliga a la empresa a ser impecable en su contabilidad de costos. Cualquier discrepancia entre los precios de venta marcados y los reportados en el sistema puede derivar en sanciones por especulación.

Su fundamento legal se encuentra en los artículos 18, 19 y 20 de la Ley Orgánica de Precios Justos, publicada en la Gaceta Oficial N° 40.787 de fecha 12 de noviembre de 2015.

Registro Nacional de Entidades de Trabajo (RNET)

El Registro Nacional de Entidades de Trabajo (RNET), gestionado por el Ministerio del Poder Popular para el Proceso Social de Trabajo (MPPPST), es el sistema automatizado de control donde se centraliza la información laboral de todas las empresas del país.

Todas las entidades que empleen personas, independientemente de su tamaño, tienen que inscribirse. Es un paso fundamental para que el Estado venezolano pueda velar por las condiciones laborales, la seguridad y la salud en el trabajo. Además, permite que se apliquen las políticas públicas en materia de empleo y que se protejan los derechos de todos los trabajadores.

El Ministerio del Poder Popular para el Proceso Social de Trabajo mediante la publicación de la Resolución N° 9.018, contenida en la Gaceta Oficial N° 40.655 del 07 de mayo de 2015, establece la regulación del Registro Nacional de Entidades de Trabajo (RNET).

A partir de la publicación del mencionado decreto, las entidades de trabajo, tanto de naturaleza público como privadas, así como de propiedad social y mixta, deberán realizar su inscripción obligatoria en el RNET, el cual reunirá la información relacionada con las instituciones que regulan el sistema de seguridad social y la materia laboral en el país (IVSS, BANAVIH, INCES, INPSASEL, MIPPPST).

Adicionalmente, el Registro Nacional de Entidades se fundamenta en el artículo 519 de la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (LOTTT). Este artículo establece que el ministerio con competencia en seguridad social y materia laboral tendrá un Registro Nacional de Entidades de Trabajo, el cual constatará todo lo referente a las solvencias laborales.

El RNET tendrá carácter obligatorio, público y único, concentrando de forma unificada toda la información de las entidades de trabajo del país en relación con su cumplimiento con la regulación de la seguridad social y el ámbito laboral.

Para la inscripción en el RNET, las entidades de trabajo deberán contar con la inscripción previa en las instituciones que regulan el Sistema de Seguridad Social tales como: el Instituto Venezolano de los Seguros Sociales (IVSS), Banco Nacional de la Vivienda y Hábitat y el Instituto de Capacitación y Educación Socialista (INCES), igualmente deberán suministrar toda la información que les sea requerida en materia laboral y datos generales.

De igual manera, las entidades de trabajo deberán llenar una planilla electrónica a través del sistema automatizado disponible en la página web del Ministerio del Poder Popular para el Proceso Social de Trabajo (www.mpppst.gob.ve). El sistema validará la información suministrada.

En el caso de que las entidades posean plantas, agencias o sucursales, la inscripción se puede hacer suministrando su información al momento del registro. Si las operaciones de la planta, agencia o sucursal comienzan con posterioridad a la fecha de registro, se deberá realizar su inscripción en los quince (15) días siguientes al inicio de dichas operaciones.

Igualmente, las entidades estarán obligadas a registrar cualquier cambio que sea realizado a la información originalmente cargada en el sistema automatizado, para esto deberán llenar la solicitud de actualización de datos.

Una vez validada la información el sistema automáticamente emitirá el “Certificado de Número de Identificación Laboral” (NIL), que funciona como un pasaporte laboral.

La NIL no es solo un código, es el requisito sine qua non para que el Ministerio del Trabajo emita la solvencia laboral. Los requisitos para obtener el NIL son:

- Copia del Acta Constitutiva de la empresa.

- Copia del RIF de la empresa.

- Copia de la cédula de identidad del representante legal de la empresa.

- Un recibo de servicio público (luz, agua, teléfono) del domicilio fiscal de la empresa, para comprobar la dirección.

- Planilla de solicitud de inscripción ante el IVSS.

En cuanto a la declaración, esta debe efectuarse dentro de los quince (15) días siguientes a la culminación de cada trimestre. Las entidades de trabajo deberán declarar a través del sistema automatizado del RNET la información relativa al cumplimiento de la normativa vigente en relación con la seguridad social, a la materia laboral y de las condiciones de trabajo, salud y seguridad.

El “Certificado Electrónico de Solvencia Laboral” será emitido a través del sistema automatizado. Una vez se realice la solicitud se verificará el cumplimiento de las obligaciones relativas a la seguridad social, la materia laboral y las condiciones de trabajo, salud y seguridad. Si la verificación confirma el cumplimiento de la entidad de trabajo, se emitirá el certificado de solvencia, de no estar en cumplimiento con las normativas correspondientes, la empresa se considerará insolvente.

El estatus de solvencia e insolvencia tendrá carácter público, de manera que las instituciones, órganos e instituciones del Estado, así como también las instituciones financieras del sector público, podrán verificar el estatus de las entidades de trabajo. En consecuencia, para contratar con entidades de carácter público, el estatus de solvencia es obligatorio.

En referencia al procedimiento de inscripción, la resolución explica que aquellas entidades de trabajo inscritas en el Registro Nacional de Empresas y Establecimientos (RNEE) deberán ingresar al RNET para actualizar sus datos en un lapso de 90 días hábiles, contados a partir de la publicación de dicha Resolución.

En cambio, las entidades de trabajo establecidas en el artículo 45 de la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras, están obligadas a realizar su inscripción dentro de los ciento 120 días hábiles siguientes a la publicación de la Resolución.

Desde la óptica de la gestión de riesgos, el RNET permite al Ministerio cruzar información con las Inspectorías del Trabajo, así, por ejemplo, una empresa que declara constantemente despidos o variaciones bruscas en su nómina sin la debida justificación atrae automáticamente una inspección presencial, entre otras consecuencias.

III. Caso especial de estudio: La Ley de Protección de las Pensiones de Seguridad Social frente al Bloqueo Imperialista

La Ley de Protección de las Pensiones de Seguridad Social frente al Bloqueo Imperialista (2024), en su artículo 6° crea una contribución que califica como especial con la finalidad de proteger las pensiones de seguridad social; sin embargo, representa una ruptura técnica con la doctrina tributaria tradicional, en virtud de que no es una contribución parafiscal; pues, en realidad se acerca a un impuesto puro y simple a la nómina.

Al respecto, es pertinente recordar que la parafiscalidad se define por la afectación a un fin específico que beneficia a un grupo determinado. Por consiguiente, esta ley posee una falla de origen, pues, esta “contribución” carece de una cuenta individual o beneficio recíproco para el aportante.

A diferencia del IVSS o el FAOV, este aporte no alimenta una cuenta individual ni mejora el seguro de salud del trabajador aportante. Se trata de un impuesto al gasto de personal. Su recaudación es gestionada por el SENIAT (órgano tributario) y no por un ente de seguridad social, lo que confirma que su fin es el financiamiento del gasto público general bajo una etiqueta de protección social.

Por lo tanto, no es parafiscalidad. Es un impuesto al gasto de personal destinado al Tesoro Nacional. Su inclusión en este análisis es para advertir que su cumplimiento es la mayor presión financiera sobre la nómina actual en Venezuela.

Son sujetos pasivos de este impuesto todas las personas jurídicas y sociedades de personas (incluidas las de hecho) que realicen actividades económicas en el territorio nacional. Aun cuando la Ley establece una alícuota de hasta el 15% del total de los pagos realizados por concepto de salario y bonificaciones de carácter no salarial, actualmente, el Ejecutivo ha fijado la alícuota en 9%.

El cumplimiento de la declaración y pago es mensual y está sincronizado con el calendario de sujetos pasivos especiales. Esta declaración se realiza mensualmente a través del portal del SENIAT.

También es importante mencionar que la ley establece un tope mínimo de pago basado en la canasta básica, pero en la praxis, el cálculo se realiza sobre la totalidad de la nómina pagada.

Si sumamos este 9% al IVSS, FAOV e INCES, la presión fiscal exclusivamente sobre la nómina en Venezuela puede superar el 20% del costo laboral, una de las más altas de la región sin que exista una contraprestación de servicios públicos equivalente.

IV. Conclusión

Como se ha analizado a lo largo de este artículo, el entramado de aportes parafiscales y registros de control en Venezuela no es solo una carga financiera; es un desafío logístico y jurídico. La suma de estas obligaciones constituye una tasa impositiva real que puede mermar la competitividad si no se gestiona con rigor.

El éxito de una persona jurídica en el sector económico no depende únicamente de su volumen de ventas, sino de su capacidad para:

- Anticipar los picos de caja provocados por las contribuciones anuales (FND, FONA, FONACIT).

- Monitorear las bases de cálculo (Normal vs. Integral) para evitar ajustes en fiscalizaciones.

- Mantener la vigencia de los registros (RUPDAE, RNET) para asegurar la movilidad de sus activos y la validez de sus operaciones.

En definitiva, la formalidad en Venezuela es costosa, pero la informalidad, o el cumplimiento a medias, es, en última instancia, mucho más cara.

Si este artículo te ha sido útil, compártelo con tu red de colegas. La alfabetización digital es el primer paso para una ciencia más abierta y eficiente.