La arquitectura tributaria global está experimentando una metamorfosis irreversible. Hemos entrado en la era de la post-declaración, donde el cumplimiento ya no se entiende como un evento administrativo discrecional y periódico, sino como un flujo constante de datos integrados. Este análisis explora la viabilidad del modelo Tax Administration 3.0 en el complejo sistema tributario venezolano, evaluando si nuestra infraestructura actual es capaz de soportar la transición hacia la invisibilidad fiscal.

Tradicionalmente, la relación entre el contribuyente y el Estado ha sido reactiva y confrontacional, donde el sujeto pasivo liquida sus impuestos basándose en registros históricos y la administración fiscaliza a posteriori. El modelo 3.0 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) rompe este esquema mediante la tributación incrustada (tax-by-design).

En este paradigma, el sistema tributario se vuelve “invisible” al estar integrado directamente en los procesos naturales de negocio. Cuando una transacción ocurre, el impuesto se calcula, se registra y, en niveles avanzados, se garantiza en tiempo real, eliminando la brecha entre el hecho imponible y su declaración (OCDE, 2020).

La operatividad de este modelo no descansa en leyes más severas, sino en una tríada tecnológica y procedimental:

1.- Datos en tiempo real. La captura de información se realiza mediante APIs que conectan el software contable (ERP) con los servidores del fisco, sustituyendo los reportes mensuales por un flujo de datos granular y continuo. Es decir, el algoritmo de Machine Learning analiza millones de transacciones en segundos y si detecta una anomalía específica, por ejemplo, una asimetría entre el inventario y el IVA debitado, la administración no va a “ver qué encuentra”, sino que va directamente al punto exacto donde el dato indica que hay una distorsión.

2.- IA predictiva. El uso de algoritmos de Machine Learning permite a la administración identificar patrones de riesgo y anomalías antes de que se consolide el fraude, permitiendo una fiscalización focalizada. Por lo tanto, al tener el dato preciso, el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) puede solicitar una aclaratoria digital sobre una factura específica o un lote de créditos, evitando una fiscalización presencial de meses que paraliza al departamento contable.

3.- Servicios proactivos. La administración deja de ser un ente sancionador para convertirse en un proveedor de datos, ofreciendo borradores de estados financieros y liquidaciones pre-llenadas que reducen el margen de error humano.

La OCDE ha determinado que el modelo de autoliquidación es ineficiente en una economía digitalizada. En el contexto global, la OCDE abandona el modelo tradicional de “declaración jurada” por su obsolescencia ante la digitalización económica, promoviendo un ecosistema donde la tributación fluye sin intervención manual.

Casos emblemáticos como Singapur, Australia, Noruega, España, Rusia, México y Chile demuestran casos concretos marcados por una mayor recaudación sin elevar alícuotas y formalización de economías informales (Soltum, 2025).

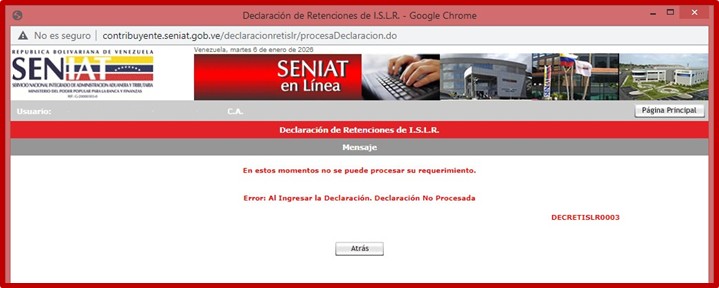

No obstante, la implementación de este estándar en Venezuela enfrenta una contradicción estructural. Mientras el discurso oficial promueve la soberanía tecnológica, el SENIAT opera bajo una brecha digital y operativa que actúa como un techo de cristal para la modernidad.

La obsolescencia de los sistemas de recepción de datos, la inexistencia de una identidad digital única y la persistencia de tributos de alta carga administrativa y desconexión transaccional, como el Impuesto a las Grandes Transacciones Financieras (IGTF) y ciertos regímenes de retenciones, no solo impiden la adopción del modelo 3.0, sino que profundizan la informalidad y la inseguridad jurídica.

Sin una reforma que trascienda la mera digitalización hacia una verdadera interoperabilidad sistémica, el sistema tributario venezolano seguirá siendo un lastre para la competitividad económica en el horizonte del 2026. Por consiguiente, la tesis central de este artículo sostiene que en Venezuela la brecha digital y estructural del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), marcada por fallos de conectividad crónicos y rigidez normativa, constituye una barrera infranqueable a la modernidad fiscal OCDE, perpetuando, según palabras de Orochena (2025), un laberinto burocrático incompatible con la agenda productiva 2026.

¿Qué es Tax Administration 3.0? El marco de referencia de la OCDE

La propuesta de la OCDE no es una simple actualización tecnológica; es un cambio en la ontología de la relación tributaria. Tax Administration 3.0 representa el paradigma evolutivo de las administraciones fiscales del siglo XXI, propuesto por la OCDE en su documento homónimo de 2020 (actualizado en el año 2025), que desplaza la tributación de procesos manuales y reactivos (AT 1.0/2.0) hacia un ecosistema descentralizado y automatizado integrado en los sistemas naturales de contribuyentes: ERP, pasarelas de pago, apps bancarias y plataformas de ventas.

Wattanga (2026), describe el modelo Tax Administration 3.0 como:

…un marco conceptual que concibe la tributación como una parte integrada y continua de la vida cotidiana y de las actividades empresariales. En lugar de depender de declaraciones manuales y auditorías ex post, el cumplimiento se incorpora directamente en los sistemas digitales, desde las plataformas de comercio electrónico hasta los sistemas financieros (párr. 2).

Asimismo, Wattanga, en su condición de Comisionado General de la Autoridad Tributaria de Kenia, resalta que experiencias internacionales en Australia y Singapur revelan una tendencia hacia la invisibilidad del cumplimiento fiscal mediante la inserción de deberes tributarios directamente en los sistemas de gestión empresarial.

En el ámbito regional africano, los casos de Ruanda y Sudáfrica confirman que la modernización digital de las administraciones tributarias no solo optimiza la eficiencia institucional, sino que eleva la recaudación, validando la viabilidad de estos modelos tecnológicos en economías con desafíos estructurales similares. Por esta razón, la Autoridad Tributaria de Kenia (KRA) “ha puesto en marcha una ambiciosa agenda de transformación digital, sustentada en los principios de la Administración Tributaria 3.0” (Wattanga, 2026, párr 3).

En esencia, la AT 3.0 hace la fiscalidad invisible y fluida, es decir, los impuestos se calculan, verifican y pagan automáticamente con eventos económicos reales (tax-by-design), minimizando cargas administrativas y errores humanos. Para comprender mejor el contraste con el sistema venezolano, debemos desglosar los tres estadios de evolución de las administraciones fiscales:

Tax Administration 1.0 (Analógica). Procesos basados en papel, presencia física del contribuyente y fiscalización mediante auditorías presenciales aleatorias.

Tax Administration 2.0 (Digitalizada). Es donde se encuentra la mayoría de las administraciones modernas, y donde el SENIAT intenta estabilizarse. Se sustituye el papel por el PDF o formularios web, pero el proceso sigue siendo el mismo: el contribuyente extrae datos de sus libros, los procesa manualmente y los declara al fisco.

Tax Administration 3.0 (Integrada). El cumplimiento es invisible. La administración tributaria se convierte en una capa de software que reside dentro de los sistemas de pago y contabilidad de la sociedad.

El modelo Tax Administration 3.0 se encuentra sustentado en seis pilares fundamentales:

Identidad digital robusta. Ya no basta con un número de RIF. Se requiere una identidad digital vinculada a firmas electrónicas biométricas que garantice de forma inequívoca quién realiza la transacción.

Puntos de contacto naturales. El impuesto se paga donde se transa (bancos, e-commerce, puntos de venta), no en un portal web externo.

Gestión y gobernanza de datos. Los datos fluyen bajo estándares internacionales como el SAF-T. La administración no pide información; la recibe y la procesa en tiempo real. Según Edicom, el SAF-T (Standard Audit File for Tax) es un “formato electrónico, basado normalmente en XML, diseñado para facilitar el intercambio de información contable y fiscal entre empresas y autoridades tributarias. Su propósito principal es estandarizar los datos, agilizar las auditorías y mejorar la trazabilidad del cumplimiento fiscal” (párr 1).

Gestión de reglas (Tax-as-Code). Las leyes tributarias se traducen a código informático. Esto elimina la interpretación subjetiva del funcionario; el sistema calcula el impuesto según la lógica algorítmica de la norma.

Aseguramiento del cumplimiento por diseño. El sistema está diseñado para que sea más difícil incumplir que cumplir. El cumplimiento es la opción por defecto.

Ecosistema interconectado. La administración tributaria está conectada con registros mercantiles, bancos, aduanas y proveedores de servicios en la nube de forma bidireccional.

Bajo el esquema 3.0, el rol del contador y el abogado tributarista cambia drásticamente. Ya no se trata de llenar la declaración de IVA los primeros 15 días del mes. En un entorno 3.0, el IVA se determina en el segundo exacto en que se emite la factura electrónica y se concilia con el pago bancario. Mientras en el modelo 2.0 la administración tributaria es una isla receptora de reportes, en el modelo 3.0 es un nodo central en un ecosistema de datos.

En este sentido, Bernardes (2025), expone una lista de los mayores beneficios que identifica la OCDE del modelo Tax Administration 3.0:

a) Reducción significativa, o incluso eliminación, de las cargas para los contribuyentes, ya que el impuesto se calcula (y potencialmente se paga) junto con el hecho imponible;

b) Eliminación de errores debidos a fallos o negligencias humanas, además de dificultar la evasión fiscal intencional, lo que puede reducir considerablemente la brecha fiscal;

c) Recepción automática de beneficios, como deducciones, subsidios u otros derechos relacionados con la situación fiscal;

d) Mayor previsibilidad fiscal en tiempo real, lo que ayuda a los contribuyentes a comprender su situación fiscal y su flujo de caja, permitiendo tomar mejores decisiones;

e) Mayor control para los contribuyentes sobre sus datos y menor riesgo gracias a la centralización de datos sensibles en los sistemas tributarios;

f) Eliminación de la necesidad de crear costosos sistemas paralelos, ya que los procesos pasan a operar dentro de los sistemas existentes;

g) Desarrollo de soluciones tecnológicas estandarizadas para conectar a las administraciones tributarias entre sí y con terceros;

h) Menor costo de implementación de políticas públicas, ya que los sistemas tributarios se adaptan con mayor facilidad.

Diagnóstico del ecosistema venezolano

Para entender la distancia entre el SENIAT y el modelo OCDE 3.0, es necesario analizar el entorno desde una perspectiva de economía política y capacidad estatal. En Venezuela, el sistema tributario no solo es un mecanismo de recaudación, sino una carrera de obstáculos técnicos y financieros.

El laberinto fiscal: presión y confiscatoriedad

Según análisis especializados la presión fiscal efectiva en Venezuela supera el 60% de las utilidades empresariales, alcanzando hasta el 80% en sectores como telecomunicaciones (Orochena, 2025, Korody, 2024). Este nivel acumula IVA al 16%, ISLR al 34%, gravámenes extraordinarios como IGTF, contribuciones parafiscales y tasas municipales, asfixiando la reinversión y contradiciendo el principio constitucional de capacidad contributiva estipulada en el artículo 158 de la Constitución de la República Bolivariana de Venezuela (CRBV). Así se configura un laberinto fiscal que frena la agenda productiva para 2026.

Esta voracidad fiscal incentiva la desintermediación financiera y la informalidad, exactamente lo opuesto a la transparencia de datos que requiere el modelo 3.0.

Análisis de infraestructura: la brecha de interoperabilidad

El modelo de la OCDE exige que el Fisco sea un “nodo” conectado. En Venezuela, el portal del SENIAT sigue siendo una isla tecnológica aislada.

Este portal se caracteriza por una nulidad de integración, ya que no existe comunicación en tiempo real entre el SENIAT, la banca nacional (Sudeban) y los Registros Mercantiles (Saren). El contribuyente actúa como un mensajero de datos manual entre organismos que deberían estar interconectados vía APIs.

Adicionalmente, aun cuando se han desarrollado esfuerzos por instaurar el sistema de facturación electrónica a través de la Providencia Administrativa SNAT/2024/000102 (Gaceta Oficial 43.032 del 19/12/2024), que regula la utilización de medios digitales para la emisión de facturas y otros documentos, su implementación en 2026 sigue siendo híbrida y fragmentada. El sistema se limita a la emisión de un documento digital, pero no permite la conciliación automática con el pago, dejando el proceso a mitad de camino de la digitalización 2.0.

Limitaciones operativas: el factor conectividad y burocracia

La digitalización en Venezuela choca con una realidad física ineludible.

El primer tropiezo al que deben enfrentarse los sujetos pasivos es el referente a las fallas de conectividad. En este sentido, los contribuyentes se enfrentan frecuentemente a interrupciones o fallos de latencia al intentar interactuar con las plataformas oficiales en periodos de cierre fiscal. Un modelo 3.0, que requiere disponibilidad 24/7 de servidores para transacciones en tiempo real, es inviable con la infraestructura eléctrica y de red actual.

Otro muro de contención es la carga burocrática; pues, mientras la OCDE busca eliminar trámites, el profesional venezolano dedica, en promedio, el cumplimiento de más de 200 deberes formales anuales, según Korody (2024). La rigidez del Código Orgánico Tributario (COT) penaliza el error formal con una alta severidad, generando un entorno de “terrorismo administrativo” que frena la innovación.

El nudo gordiano del IGTF y la multimoneda

El Impuesto a las Grandes Transacciones Financieras (IGTF) es, quizás, el mayor obstáculo técnico para la digitalización fiscal 3.0 en Venezuela. Esta problemática se presenta al gravar los pagos en divisas o criptoactivos, de tal manera que el IGTF ha empujado una parte significativa de la economía hacia el efectivo, el cual es inherentemente indetectable para los algoritmos de IA predictiva del modelo OCDE. Su diseño multimoneda genera opacidad transaccional que bloquea trazabilidad unificada frustrando cualquier analítica predictiva propia de AT 3.0.

Otra limitación es la imposibilidad de “Compliance by Design” (cumplimiento por diseño), en virtud de que es extremadamente complejo programar un sistema de cumplimiento automático cuando las tasas de cambio fluctúan y una misma transacción puede fragmentarse en múltiples medios de pago no trazables por el sistema bancario nacional.

Es importante aclarar que el “compliance by design” implica que el cumplimiento tributario no es algo que se hace después de la transacción, como declarar al mes siguiente, sino que está integrado en el código del sistema donde ocurre la transacción.

Cuadro 1.- Comparación entre el estándar OCDE 3.0 y la realidad actual del sistema tributario venezolano

| Indicador crítico | Estándar OCDE 3.0 | Realidad Venezuela 2026 |

|---|---|---|

| Flujo de datos | Continuo (Real-time) | Batch (lotes mensuales) |

| Intervención humana | Mínima (Algorítmica) | Crítica (Carga semanal o quincenal) |

| Trazabilidad | Total (Ecosistema digital) | Parcial (Fuga al efectivo) |

| Disponibilidad portal | 99.9% (API-based1) | Intermitente (Browser-based) |

La conclusión de este diagnóstico es que el sistema venezolano actual no está digitalizado; por el contrario, está informatizado bajo lógica analógica. Seguimos replicando el proceso de papel en una pantalla, manteniendo la opacidad y la ineficiencia que el modelo 3.0 busca erradicar.

Por tal razón, resulta crítico que el sistema tributario nacional supere su rezago digital para alinearse con los estándares del comercio internacional. Como bien señala Carretta (2026), la gestión fiscal debe operar con la misma rapidez y agilidad que define a la economía digital contemporánea.

Análisis jurídico y dimensiones críticas

La implementación de un sistema de “cumplimiento por diseño” en Venezuela no es solo un reto de ingeniería de software, sino un desafío a la arquitectura del Estado de Derecho. El modelo de la OCDE propone que las reglas tributarias se conviertan en código ejecutable (Tax-as-Code), lo que plantea interrogantes profundas sobre la jerarquía normativa y el ejercicio del poder público.

En el sistema venezolano actual, la Administración Tributaria goza de discrecionalidad administrativa para interpretar hechos imponibles, otorgar prórrogas o calificar ilícitos bajo el principio de favorabilidad. Un algoritmo, por definición, es binario y carece de la capacidad de ponderar principios constitucionales como la equidad o la capacidad contributiva ante situaciones excepcionales, por ejemplo, estados de emergencia o fallas sistémicas.

La sustitución del funcionario por el código podría derivar en una automatización de la arbitrariedad, donde el sistema emita sanciones o bloqueos de registros de forma mecánica, ignorando las causales de exoneración o atenuantes previstas en el Código Orgánico Tributario (COT).

En este sentido, la gobernanza algorítmica, entendida como la toma de decisiones públicas mediada por algoritmos e IA, plantea un dilema central para el derecho administrativo y tributario venezolano: ¿puede un código informático reemplazar la discrecionalidad administrativa, margen de juicio técnico que permite adaptar normas abstractas a casos concretos? En AT 3.0, algoritmos predictivos automatizan retenciones o fiscalizaciones, pero esta rigidez choca con principios constitucionales que exigen ponderación humana.

En sintonía con esto, Valarino (2024), señala que la potencia analítica de los algoritmos modernos, capaces de transformar grandes volúmenes de datos en decisiones y predicciones, no está exenta de riesgos. El desafío reside en la dificultad de auditar estos procesos y en la asignación de responsabilidades, lo cual representa un punto de fricción insalvable, especialmente cuando la lógica binaria del software tiene consecuencias jurídicas y, por ende, colisiona con las garantías del debido proceso.

Al respecto, el artículo 49 de la Constitución de la República Bolivariana de Venezuela (CRBV) garantiza el derecho a la defensa y a ser oído; por tanto, ¿Cómo se ejerce este derecho cuando la decisión es tomada por una Inteligencia Artificial predictiva?

Para que Venezuela avance hacia el 2026 en este roadmap, debe legislar sobre la auditabilidad de los algoritmos fiscales. El contribuyente debe tener derecho a conocer la lógica detrás de la liquidación automática y, sobre todo, a que una instancia humana revise la decisión del sistema.

Por las razones expuestas, para que el modelo Tax Administration 3.0 sea viable en Venezuela, debe resolverse la tensión constitucional entre dos mandatos que, en apariencia, caminan en direcciones opuestas: la eficiencia administrativa y el principio de legalidad tributaria.

El Artículo 317 de la Constitución establece que la administración tributaria debe gozar de autonomía técnica y funcional, orientándose hacia la eficiencia. En el contexto del 2026, la eficiencia ya no se mide solo por el monto recaudado, sino por la reducción de los costos de cumplimiento para el ciudadano y la optimización de los recursos del Estado.

Bajo este mandato, la adopción de algoritmos, IA y procesos automatizados es una obligación constitucional. Si la tecnología permite reducir la evasión y simplificar la vida del contribuyente, la administración está obligada a implementarla. Aquí, el modelo de la OCDE encuentra su mayor respaldo jurídico.

Sin embargo, la modernización requiere que el legislador defina los algoritmos como fuentes del derecho subordinadas, asegurando que cualquier automatización sea el reflejo fiel de una ley previa, y no el resultado de la discrecionalidad técnica de un programador del Estado; pues, si bien la digitalización del SENIAT es una condición absoluta para la eficiencia prevista en el artículo 317 constitucional, dicha transformación debe estar estrictamente supeditada al principio de reserva legal consagrado en el artículo 156, numeral 12, de la Carta Magna.

Ahora bien, la digitalización fiscal requiere estabilidad y reglas claras para que los sistemas se integren. La doctrina administrativa contemporánea sugiere que la flexibilidad digital debe usarse para simplificar, no para acorralar. Si el Tribunal Supremo de Justicia (TSJ) valida que la administración puede cambiar reglas de cumplimiento mediante avisos en el portal o actualizaciones de software (discrecionalidad técnica), se estaría desvirtuando el principio de certeza.

Por consiguiente, como límite crítico el Tribunal Supremo de Justicia debe fijar jurisprudencia que obligue a la publicidad del código. Si el algoritmo es ley, el algoritmo debe ser público y auditable. El secreto algorítmico en materia tributaria es incompatible con una democracia republicana.

Además del aspecto jurídico, existe una dimensión económica que genera grandes desafíos para el modelo AT 3.0, se trata del alto índice de transacciones en divisas en efectivo y métodos de pago fuera del sistema que alcanza niveles significativos en Venezuela.

Un sistema de compliance-by-design solo puede funcionar si el hecho imponible deja una huella digital. La economía sumergida, es decir, aquella que opera al margen de la banca nacional para eludir la inflación o la presión fiscal, es invisible para los algoritmos de la OCDE. Sin una bancarización masiva y confiable, el modelo 3.0 termina siendo un sistema de élite que solo supervisa a quienes ya cumplen, mientras la informalidad crece como mecanismo de defensa. La digitalización tributaria presupone que todo contribuyente tiene acceso a servicios financieros y conectividad estable.

El éxito de una Administración Tributaria 3.0 en Venezuela no depende de comprar el mejor software, sino de resolver la paradoja de la informalidad. Mientras el sistema incentive el uso del efectivo a través de impuestos ciegos como el IGTF y la desconfianza institucional persista, la “invisibilidad fiscal” será un privilegio de pocos y un castigo para el sector formal.

En Venezuela el problema de la informalidad masiva anula los datos en tiempo real que demanda AT 3.0, ya que transacciones cash o criptoactivos no dejan huella digital traceable. Proveedores como mercados populares o transporte operan fuera de facturación electrónica frustrando cualquier acción de analítica predictiva y reduciendo base gravable en los principales impuestos del país.

En consecuencia, el volumen de operaciones en efectivo, las transferencias P2P informales y el uso de divisas sin integración API entre la banca y el SENIAT, escenario agravado por la distorsión del IGTF, perpetúan una opacidad transaccional incompatible con el modelo tax-by-design. Como bien advierte González (2026), la informalidad estructural sigue siendo la asignatura pendiente en Latinoamérica; por ello, las administraciones tributarias deben resistir la tentación de continuar “pescando dentro de la pecera”, enfocándose únicamente en el sector formal ya cautivo.

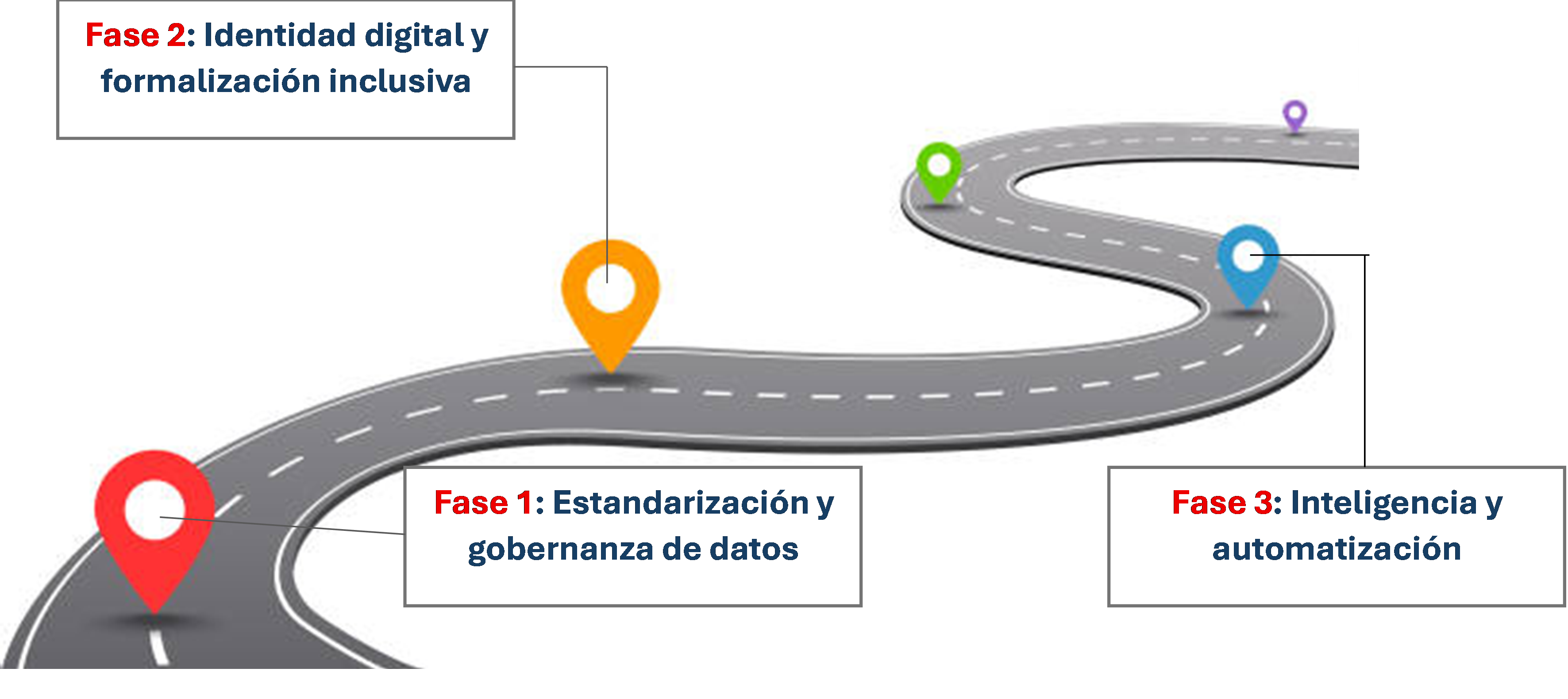

Hoja de Ruta (Roadmap) para la transformación 2026

La transición hacia una Administración Tributaria 3.0 en Venezuela no puede ser un evento súbito, sino un proceso incremental de madurez digital. Por tanto, debe existir una hoja de ruta estructurada en tres fases críticas, comenzando por el cimiento de cualquier sistema inteligente: la calidad y estandarización de los datos.

Fase 1: Estandarización y gobernanza de datos (Data-First)

El principal obstáculo para la fiscalización moderna en el SENIAT no es la falta de voluntad, sino la heterogeneidad de la información. Actualmente, cada contribuyente reporta bajo formatos diversos, lo que obliga al fisco a realizar procesos manuales de limpieza de datos.

Adopción del Estándar SAF-T (Standard Audit File for Tax)

La primera piedra del roadmap 2026 es la obligatoriedad del estándar SAF-T. Este es un esquema XML internacional, promovido por la OCDE, que permite a las empresas exportar su contabilidad completa (asientos, facturas, inventarios y activos) en un formato universalmente legible por la administración tributaria.

Al adoptar el SAF-T, el SENIAT deja de recibir resúmenes de ventas y compras para recibir la trazabilidad contable completa. Esto elimina la posibilidad de discrepancias entre los libros auxiliares y la declaración definitiva, ya que el sistema audita la fuente original del registro. Esto representa un alto impacto técnico, en virtud de que se reduce el tiempo de auditorías, ya que el cumplimiento se verifica de forma remota y automatizada.

Implementación de APIs de Interoperabilidad (Open Tax Data)

Para que el modelo 3.0 funcione, el portal del SENIAT debe evolucionar hacia un ecosistema de APIs (Application Programming Interfaces).

En lugar de que un contador ingrese manualmente a un sitio web propenso a caídas, los softwares contables (ERP) en Venezuela se conectarían directamente al servidor del SENIAT mediante un token de seguridad.

Esta Fase 1 requiere convenios de intercambio de datos en tiempo real con la banca nacional (Sudeban). Ademas, esto permitiría al sistema cruzar instantáneamente la emisión de una factura con el ingreso efectivo en cuenta, detectando en segundos cualquier brecha de omisión de ingresos o uso indebido de divisas para eludir el IGTF.

Auditoría algorítmica preventiva

Con datos estandarizados y flujo vía API, el SENIAT puede implementar motores de reglas que notifiquen al contribuyente sobre inconsistencias en tiempo real. Por ejemplo, si el sistema detecta que el crédito fiscal reportado por un contribuyente no coincide con el débito fiscal declarado por su proveedor, se genera una alerta temprana antes de que se consolide la declaración, permitiendo la corrección voluntaria y evitando sanciones punitivas.

La estandarización es la cura contra la discrecionalidad. Al convertir la ley en un estándar de datos (SAF-T), el cumplimiento deja de ser una interpretación subjetiva del funcionario y se convierte en una validación técnica objetiva.

Para mitigar riesgos, se aplicaría una transición gradual, por ejemplo, piloto con 1.000 contribuyentes especiales y capacitación masiva del personal SENIAT, apoyada en cooperación técnica de OCDE y CIAT.

Fase 2: Identidad digital y formalización inclusiva

Para que la administración tributaria sea “invisible”, primero debe ser capaz de identificar de forma inequívoca a los actores que conforman el sistema tributario. En esta etapa, el objetivo es reducir la fricción de entrada al sistema formal y eliminar la duplicidad de registros.

Identidad Digital Única (Unificación RIF-Biometría)

El actual Registro Único de Información Fiscal (RIF) es un sistema alfanumérico estático y vulnerable al fraude. La propuesta 2026 exige la transición hacia una Identidad Digital Tributaria vinculada a la biometría del SAIME y la firma electrónica certificada.

Sin embargo, es preciso acotar que Venezuela y México, son los únicos países de América Latina que no tienen una cédula de identidad con datos biométricos incorporados, lo cual puede representar un atraso significativo (Nanjari, 2025).

De esta manera, el contribuyente ya no necesitaría múltiples “usuarios y claves” para el SENIAT, IVSS, INCES o Alcaldías; pues, una sola identidad digital permitiría el acceso transversal a toda la administración pública (Single Sign-On).

Al vincular la declaración con biometría o certificados digitales, se elimina la posibilidad de que personas utilicen el RIF de terceros para operaciones ilícitas, otorgando validez jurídica plena a los actos administrativos digitales.

El Monotributo Digital para MIPYMES y Emprendedores

Uno de los mayores aspectos del presente diagnóstico es la “pesca en la pecera”. Para captar la economía sumergida, Venezuela debe abandonar la complejidad del régimen general para pequeños actores.

Para ello, se debe implementar una simplificación radical; por ejemplo, la creación de un monotributo digital que unifique en una sola cuota mensual el ISLR, el IVA y, preferiblemente, las tasas municipales.

En sintonía con esto, London (2024) subraya que las experiencias regionales con el monotributo han demostrado ser eficaces para mapear la economía informal. Al simplificar el cumplimiento, la administración logra atraer a contribuyentes que antes eran invisibles para el radar fiscal, logrando un equilibrio entre el aumento de los ingresos públicos y la formalización de nuevos actores económicos.

En este sentido, a través de la integración con pasarelas de pago (Fase 1), el monotributista no tendría que declarar, debido a que el sistema calcularía y retendría un porcentaje mínimo de cada venta de forma automática, formalizando al microempresario sin que este deba contratar una estructura contable compleja. Adicionalmente, se recomienda la implementación de incentivos a la formalidad, mediante el acceso a créditos bancarios y licitaciones anclados a esta identidad digital, convirtiendo la formalización en un activo y no en una carga.

Fase 3: Inteligencia y automatización

La tercera fase de la hoja de ruta está orientada a cerrar la brecha entre un sistema declarativo ex post y el modelo de tributación incrustada propio de la Tax Administration 3.0, mediante dos ejes: retención en tiempo real en pasarelas de pago e incorporación gradual de modelos de inteligencia artificial (IA) fiscal predictiva.

En primer lugar, el piloto de retención en tiempo real en pasarelas de pago parte de una realidad ya consolidada en el comercio venezolano, tales como el uso intensivo de medios de pago inmediatos: pasarelas bancarias, pago móvil y botones de pago, lo cual es denominado como Sistemas de Pago Inmediato por el Fondo Latinoamericano de Reservas (Jaramillo et al., 2025).

No obstante, el sistema de retención debe respetar la mecánica natural del IVA, es decir, la relación débitos y créditos fiscales, de tal manera que solo el excedente neto, equivalente a la verdadera cuota tributaria, es transferido a la cuenta recaudadora del Estado.

Para que ello sea jurídicamente viable, exige armonizar el Código Orgánico Tributario con una futura ley de servicios de pago y con la regulación específica de los tributos (ejemplo, IGTF y del IVA), coherente con los principios de legalidad y de eficiencia del artículo 317 de la CRBV.

En segundo lugar, la integración de IA fiscal predictiva supone dar un salto desde el uso meramente descriptivo de los datos hacia modelos capaces de anticipar comportamientos de riesgo. Sobre la base de la información estandarizada generada en la Fase 1 (SAF‑T, facturación digital) y de las trazas en tiempo real de la Fase 3 (pasarelas de pago), el SENIAT podría entrenar modelos de machine learning para clasificar contribuyentes según su probabilidad de incumplimiento, detectar patrones anómalos (p. ej., caídas súbitas en ventas reportadas frente a flujos de pago constantes) y priorizar auditorías donde el rendimiento marginal de la fiscalización sea más elevado, siguiendo para ello las experiencias de otras administraciones tributarias de la región.

En este sentido, Verrastro (s/f) y Porporatto (2026) consideran que la IA ya no es una promesa futura, sino un actor presente capaz de fortalecer la recaudación mediante el análisis predictivo y la ejecución asistida. Sin embargo, ambos autores coinciden en un punto vital: la tecnología por sí sola es insuficiente. La efectividad de una Administración Tributaria 3.0 reside en su capacidad para insertar estas potentes herramientas de machine learning dentro de una estructura organizacional que priorice la conducción humana estratégica y la seguridad jurídica del contribuyente.

No obstante, la incorporación de IA fiscal debe anclarse firmemente en el marco constitucional venezolano y en las garantías del debido proceso administrativo. Ello implica, entre otros elementos, que los modelos no sustituyen la decisión humana, sino que actúan como sistemas de apoyo para los funcionarios competentes; que las reglas básicas de segmentación de riesgos sean auditables y documentadas; y que los contribuyentes con actuaciones basadas en perfiles algorítmicos conserven el derecho a conocer las razones generales de su selección y a impugnar los actos resultantes.

Desde la perspectiva de la doctrina tributaria, este equilibrio entre eficiencia algorítmica y control de la discrecionalidad constituye una condición indispensable para que la AT 3.0 no derive en un modelo opaco o potencialmente discriminatorio, sino en una modernización compatible con la legalidad tributaria, la reserva de ley del artículo 156 constitucional y el estándar de motivación suficiente exigido a los actos administrativos de carácter fiscal.

Sobre este particular, Sánchez (2024) destaca que la integración de la inteligencia artificial (IA) en la administración tributaria ofrece una gran capacidad operativa, pero también enfrenta desafíos jurídicos y técnicos significativos. Entre los beneficios mencionados por este autor se encuentran:

Gestión masiva de datos. La IA posee un acomodo natural para manejar grandes conjuntos de información, permitiendo organizar, cruzar, modelar y clasificar datos de manera automática para delimitar áreas de riesgo.

Eficiencia en la detección de fraude. Mejora la capacidad de la Administración para detectar inconsistencias e incumplimientos que afectan la recaudación de forma más rápida y fiable que los métodos tradicionales.

Funciones predictivas y prescriptivas. Permite no solo descubrir actos lesivos pasados, sino también prevenir comportamientos futuros mediante el análisis de probabilidad.

Fomento del cumplimiento voluntario. A través del análisis prescriptivo, se pueden diseñar estrategias como el envío de cartas-recordatorio o programas de asistencia para influir positivamente en la conducta del ciudadano.

Asimismo, Sánchez (2024) reconoce la existencia de limitaciones y riesgos:

Falibilidad y sesgos. Los perfiles se basan en datos históricos que pueden contener prejuicios humanos (sesgos preexistentes), limitaciones técnicas o errores en el aprendizaje de la IA (sesgos emergentes), lo que puede generar resultados discriminatorios o inequitativos.

Falta de valor probatorio pleno. El perfil de riesgo no constituye una prueba directa de un hecho; es únicamente un indicio que debe ser corroborado por otros elementos de prueba en un procedimiento tributario.

Opacidad y falta de explicabilidad. Existe un riesgo de falta de transparencia sobre cómo funcionan los algoritmos y cómo se seleccionan las variables, lo que dificulta el control administrativo y judicial de las decisiones.

Vulneración de principios jurídicos. El uso abusivo de perfiles puede llevar a una sociedad etiquetada, poniendo en tela de juicio el principio de buena fe y el derecho a la igualdad si se predeterminan comportamientos basados en colectivos específicos.

Carencia de regulación específica. La ausencia de normas de control en materia de IA tiene un impacto en la regulación de estos perfiles en el ámbito tributario nacional, lo que genera un modelo de prevención difuso e inespecífico.

Conclusiones

Es importante comprender que, aunque Venezuela no forme parte de la OCDE, la adopción de los principios de la Tax Administration 3.0 no es una cuestión de membresía, sino de supervivencia institucional. En un sistema globalizado donde los flujos de capital y el comercio se mueven a la velocidad del dato, ignorar estos estándares condenaría al país a un confinamiento transaccional irreversible.

La modernización del SENIAT hacia la automatización y el Compliance by Design no debe entenderse como la imitación de un modelo extranjero, sino como la arquitectura necesaria para rescatar la soberanía fiscal en el siglo XXI. Al final, la tecnología no reconoce fronteras diplomáticas; o Venezuela se integra al lenguaje de la transparencia digital, o permanecerá atrapada en una arquitectura tributaria analógica que ya no es capaz de sostener las demandas de nuestra economía.

Ahora bien, para concluir este análisis, es imperativo reconocer que la evolución de la Administración Tributaria venezolana hacia el modelo 3.0 para el año 2026 trasciende la mera digitalización de formularios; representa una reingeniería profunda del pacto fiscal bajo parámetros de transparencia y eficiencia algorítmica.

La viabilidad de este ecosistema descansa en la resolución de la tensión entre el mandato de optimización recaudatoria del artículo 317 constitucional y la infranqueable reserva legal del artículo 156, garantizando que el software sea siempre un ejecutor fiel de la norma y nunca una fuente de arbitrariedad técnica.

El éxito de la hoja de ruta propuesta, que incluye desde la estandarización SAF-T hasta la identidad biométrica, depende críticamente de la implementación de soluciones de vanguardia como la conciliación de débitos y créditos en tiempo real, dada la necesidad de preservar la neutralidad del IVA y proteger el capital de trabajo empresarial frente a la inmediatez de las retenciones automáticas.

Asimismo, la integración de la inteligencia artificial, tal como lo vislumbran autores como Verrastro y Porporatto, debe entenderse como un sistema de asistencia estratégica donde el factor humano conserva la conducción ética y jurídica del proceso. La verdadera ventaja competitiva del SENIAT en este horizonte no será la sofisticación de su código, sino su capacidad para reducir la brecha de informalidad mediante incentivos de formalización digital que dejen de “pescar en la pecera” de los contribuyentes especiales.

En consecuencia, el profesional del derecho y la contaduría se enfrenta a una metamorfosis ineludible: dejar atrás la carga operativa de la liquidación manual para convertirse en el arquitecto y garante de un sistema donde el cumplimiento sea invisible, proactivo y, fundamentalmente, respetuoso de las garantías ciudadanas en la era del dato.

En última instancia, en cuanto al uso de la inteligencia artificial para la creación de perfiles fiscales, es prudente mencionar que aunque la IA potencia la prevención del fraude, su aplicación debe respetar garantías como la seguridad jurídica, la motivación de los actos y la posibilidad de fiscalizar los razonamientos seguidos por la máquina para evitar la arbitrariedad; por lo tanto, el abogado tributarista deberá especializarse en sistemas algorítmicos, defendiendo al contribuyente no solo frente a actas de reparo, sino frente a sesgos y errores de los sistemas de IA.

Si este artículo te ha sido útil, compártelo con tu red de colegas. La alfabetización digital es el primer paso para una ciencia más abierta y eficiente.

Fuentes consultadas

Bernardes, E. (2025, 4 de julio). OCDE publica atualização de 2025 do Tax Administration 3.0. Portal da Reforma Tributária.

Carretta, D. (2026). Equidad, Tecnología y Futuro: El Rol Estratégico del Sistema DEC (Digital Economy Compliance). Centro Interamericano de Administraciones Tributarias.

Edicom (s/f). ¿Qué es el sistema SAF-T?.

González, D. (2026, 3 de marzo). ¿Qué sucedió en la tributación de América Latina durante 2025? Centro Interamericano de Administraciones Tributarias – CIAT.

Jaramillo B., F., Linero B., L., Lozada M., D., Morales, A. M., Ramírez R., C. E., & Velásquez S., C. (2025). Sistemas de Pagos Inmediatos en América Latina y el Caribe. Consideraciones 2025. Fondo Latinoamericano de Reservas – FLAR.

Korody, J. (2024). La “alta” carga fiscal de las empresas venezolanas está en aumento. Agencia de noticias EFE.

London, C. (2024, 05 de diciembre). La idea de un monotributo para los nuevos emprendimientos. Finanzas Digital.

Nanjari, M. (2025, 02 de abril). Las bases de datos biométricos son la regla en Latinoamérica. Deutsche Welle.

OCDE (2020). Administración Tributaria 3.0: La transformación digital de la administración tributaria.

OCDE (2025). Tax Administration 3.0.: From vision to strategy.

Orochena, H. (2025, 17 de diciembre). #Análisis: El laberinto fiscal venezolano entre ajustes y desafíos para 2026. Banca y Negocios.

Porporatto, P. (2026, 03 de febrero). Agentes de inteligencia artificial en el control de los precios de transferencia. Centro Americano de Administraciones Tributarias.

Sánchez H., M. A. (2024). Perfiles de riesgo fiscal creados por inteligencia artificial. En Fernández A., J. A. (Ed.), Digitalización, empresa y derecho. (pp. 251-276). Atelier Libros Jurídicos.

Soltum (2025, 14 de agosto). La autoridad debe adaptarse a los datos del contribuyente, no al revés.

Valarino G. M. F. (2024, 3 de mayo). Las decisiones algorítmicas de la inteligencia artificial y el derecho administrativo. Aveda Aula Virtual.

Verrastro, M. L. (s/f). Modelos predictivos de riesgo fiscal basados en inteligencia fiscal. Centro de Estudios en Administración Tributaria, Universidad de Buenos Aires.

Wattanga, H. (2026, 23 de enero). Reimaginar la administración tributaria en la era digital. Centro Interamericano de Administraciones Tributarias – CIAT.

Instrumentos legales

Asamblea Nacional Constituyente de la República de Venezuela (1999). Constitución de la República Bolivariana de Venezuela. Gaceta Oficial N° 36.860, reimpresa en Gaceta Oficial N° 5.453 Extraordinario.

Servicio Nacional Integrado de Administración Aduanera y Tributaria (2024). Providencia Administrativa SNAT/2024/000102 que regula la utilización de medios digitales para la emisión de facturas y otros documentos. Gaceta Oficial 43.032. Venezuela.